-

友情链接:

Powered by 开云(中国)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图

开首:市值不雅察

]article_adlist-->

]article_adlist-->

往常几年在A股买什么最能领会赢利?

谜底可能出乎大广泛东谈主的预念念:

煤炭。

01

连涨六年

2019年-2023年,煤炭板块的年线照旧联贯五年收阳,本年依然有但愿连接冲击第六根阳线,而像中国神华这么的行业龙头,照旧是妥妥的六连涨。煤炭不是爆发力最强的,却是最有耐力的,放眼所有这个词A股,再也莫得哪个行业能有如斯强的联贯性和领会性。

煤炭不仅股价涨,股息率也高。

字据粗略证券的统计数据,近12个月煤炭板块的股息率高达6.5%,全行业第一,而在2023年,A股平均股息率苟简唯有3%。

▲图源:中金公司

▲图源:中金公司

以现在数据诡计,煤炭板块的股息率是所有这个词本钱阛阓的2倍以上,是国债收益率和银行定存的3倍以上。

煤炭收益高,安全所有也高。

即便照旧连涨六年,即便盈利照旧出现回落,煤炭板块的估值水平依然很低,PE(TTM)唯有10倍傍边,远不足往常20年15倍以上的历史平均市盈率水平,这比估值动不动就几十致使几百倍的题材股安全的多。

▲图源:中金公司

▲图源:中金公司

其他行业凡是基本面出现极少风吹草动股价就会大跌,而煤炭哪怕利润大幅下行也无法影响股价。

事实上,煤价核心自2023年就启动渐渐下移,并带动煤企盈利广泛下滑,但煤炭板块在本钱阛阓依然特地强势。

比如从2023年11月至本年3月,煤炭板块累计高潮29%,跑赢沪深300指数30pct,而这一技艺能源煤价钱着落了32元/吨。

本年前三季度,煤炭蛊卦与洗选行业的贸易利润同比下滑21%至4737亿元,上市公司层面的归母净利润同比下滑22%至1170亿元。尽管如斯,同期头部煤炭企业的股价依然在不休被抬升。

往常两个多月,跟着煤价钱快速下杀,煤炭股也出现了走下坡路的迹象,但要是放在更长的技艺刻度上来看,煤炭好像不再有之前那么大的价值空间,却也没到绝对说相遇的时候。

02

看点依旧

煤炭基本照旧触底,这是供需两方面共同决定的。

需求方面,尽管火电占比鄙人降(从2021年的71%降至现在67%),但由于全社会用电量执续攀升(本年1-10月全社会用电量同比增长7.6%),对火电的需求不降反增,2024年1-11月,火电发电量57442亿千瓦时,同比增长2%。

往前看,尽管新能源领有将来,但火电看成电力供应主力军的地位短技艺内不能撼动。而跟着东谈主工智能、新能源车等新兴产业渐渐推广,对电力的需求依然强盛。就拿东谈主工智能来说,字据中金之前的测算,2025年国内数据中心耗电量将打破4000亿千瓦时,较2022年的2700亿千瓦时大幅普及。2025年,全口径发电量预测同比增长6.5%傍边,煤电则有3.5%傍边的增漫空间。

供给层面,新疆煤外运和入口煤加多是冲击阛阓的最大两个成分,而现在这两大增量开首的空间照旧不大了。

十四五以来,发改委和能源局核准的百万吨以上煤矿中,新疆煤矿数目占比61%,产能占比40%。高价煤炭价钱给新疆煤炭提供了充分的出产和外运条款,本年前10月,新疆煤出产规模同比增长21%,同期疆煤外运(铁路)规模同比大幅增长50%傍边。与此同期,入口煤炭规模也在不休创历史新高,本年前十个月入口数目已达到4.35亿吨,同比增长13.5%,预测本年全年将逾越5.0亿吨。

需要明确的极少是,不管入口照旧疆煤外运,皆有稀奇的刚性成本。

华泰证券之前算过一笔账,疆煤从准东和哈密外运到秦皇岛口岸的单吨成本价折柳为738元和768元,疆煤炭热值平均苟简5000卡,换算到5500卡的圭臬居品后价钱折柳对应812和845元/吨,而现在北港5500卡能源煤价钱照旧击穿800元/吨。

因此,疆煤外运至北港已不具备经济性,这会反过来变成对煤价的复古。

入口一样如斯,在内贸煤价钱执续回落的同期,印尼/澳洲煤价回落彰着较慢,重复东谈主民币贬值,入口利润不休被压缩,中高卡煤致使已出现彰着倒挂。2023年,澳大利亚煤FOB成本均值为124澳元/吨,对应国内华东(舟山)地区口岸到岸完税价钱(>5700K)约821元/吨。

抽象所有这些信息来看,煤炭价钱连接下行的空间可能十分有限了。

自“双碳”计策提议以来,煤炭状貌核准的产能规模急剧减轻,2020-2023年产能核准规模平均为4000万吨/年傍边,比拟2008-2019年平均8000万吨/年以上的水平已腰斩,这就从根底上决定了煤炭将来在短周期内不具备大幅放量的基础。而一朝接下来周期企稳,以煤炭现在的盈利水平依然有投资眩惑力,越过是像中国神华、中煤能源这些能赢得阿尔法收益的头部央国企。

以中煤能源为例,公司的上风是长协煤占比高(年度中弥远契约按照不低于自有资源量的80%进行订立),煤价即便下行对公司盈利的影响也有限。按照口岸长协指数订价公式,现货价钱对长协价钱的影响权重为5%-14%,也即是现货价钱下降100元/吨,长协价仅下降5-14元/吨。

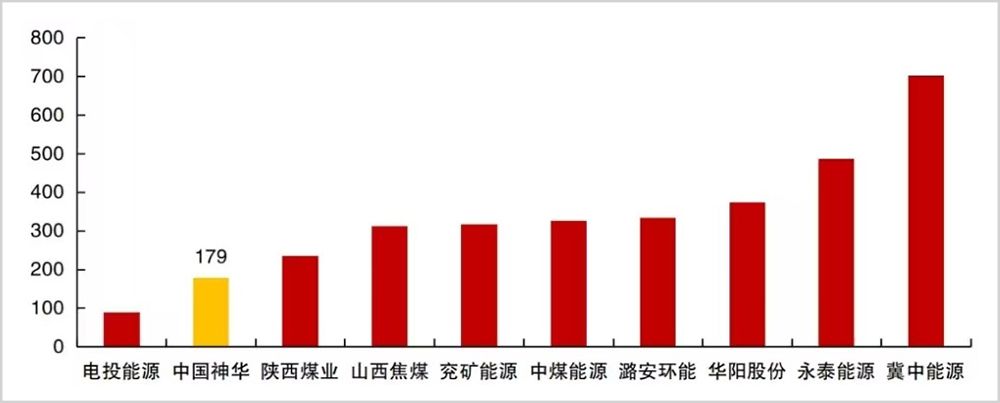

中国神华的上风是成本低,公司煤矿中露天矿占比达到40%,资源天资极高,吨煤蛊卦成本在大型煤炭公司中遥遥当先,2023年仅有179元/吨。在此基础之上,中国神华的矿区又特地会聚,公司于是通过煤运港一体化布局进一步将产业链利润留存在公司体内。各个循序加起来,中国神华的抽象成本上风在业内无与伦比。

▲图源:华源证券

▲图源:华源证券

抛开基本面不谈,煤炭目前也还有两大政策面利好。

第一是央国企市值措置。

近期国务院国资委印发《对于纠正和加强中央企业控股上市公司市值措置职责的些许成见》,明确将市值措置纳入中央企业负责东谈主诡计功绩窥察,强化正向激励。

第二是回购增执。

前不久央行增执回购再贷款器用负责落地,首期额度3000亿元,作念得好可以再来3000亿元、致使第三个3000亿元。按要求,金融机构给企业披发贷款的利率原则上不逾越2.25%,以煤炭板块6%以上的股息率,增执股票有接近4个点的套利空间,这无疑会激励大鼓舞的增执能源。

往常中国经济高速增长,本钱阛阓更抖擞给高成长性公司估值溢价,如今经济转向领会增长,投资者当然更抖擞为红利金钱买单,煤炭板块的长虹即是这一新篇章的序曲。在本钱多余和宏不雅经济承压的实践莫得扭转之前,这一趋势不会应答改革。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:王若云 欧洲杯体育

Powered by 开云(中国)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图